Cartão de crédito segue como principal responsável por 85% das dívidas das famílias no país

O cartão de crédito responde por 85,1% das dívidas das famílias brasileiras, segundo pesquisa da Confederação Nacional do Comércio (CNC). Em dezembro de 2025 o nível de endividamento alcançou 78,9%, o maior já registrado para o mês, e a inadimplência atingiu 29,4%.

Os dados, divulgados pela CNC, apontam que o cartão de crédito lidera as causas de atraso no pagamento por sua combinação de uso frequente e taxas de juros elevadas. A pesquisa da CNC traz números e depoimentos que explicam a dinâmica do problema.

Contexto e dados

O levantamento da CNC destaca os principais indicadores do fim de 2025 relacionados ao endividamento das famílias:

- 85,1% — participação do cartão de crédito nas dívidas familiares;

- 78,9% — nível de endividamento em dezembro de 2025 (maior já registrado para o mês);

- 29,4% — percentual de entrevistados com inadimplência;

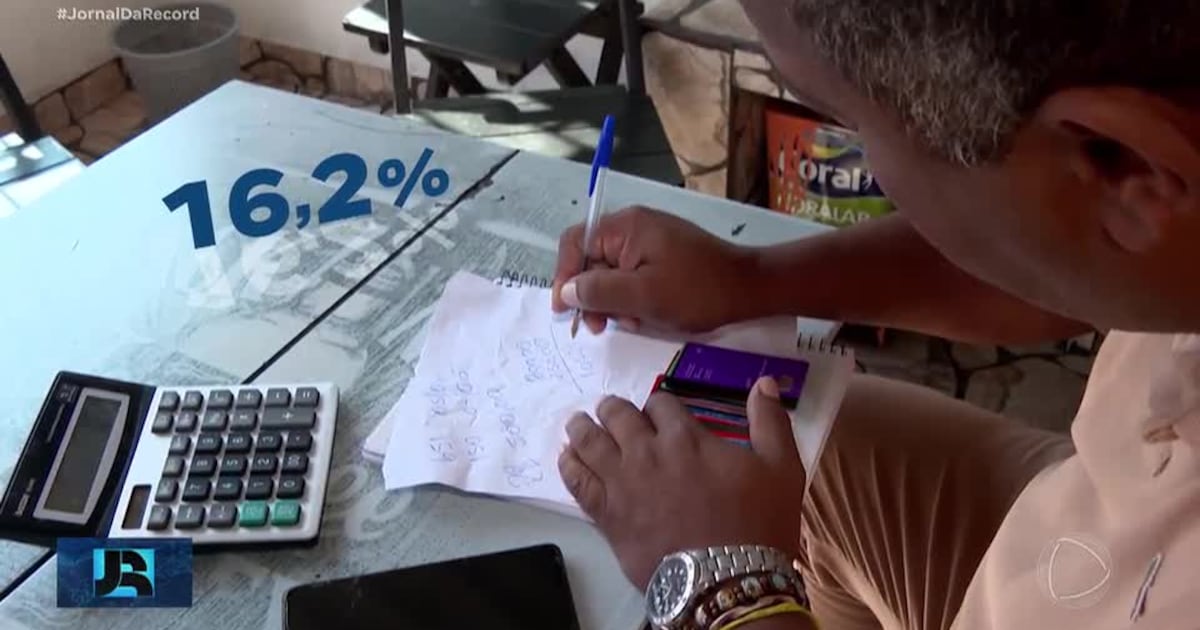

- 16,2% — participação do carnê como segundo meio que mais gera dívidas.

Depoimentos exemplares

O relato de uma consumidora ilustra a rotina de acúmulo de faturas. A cobradora de ônibus Laís de Matos soma faturas atrasadas em três cartões, totalizando cerca de R$ 3.300, e atribui o problema ao descontrole de gastos com itens do dia a dia e lazer.

“Ao todo dá uns R$ 3.300. Foi mais descontrole. Tipo comida, besteira, sair, beber” — Laís de Matos.

A experiência pessoal mostra como despesas rotineiras podem acumular quando o uso do cartão não é acompanhado de planejamento.

Por que os juros agravam o quadro

Economistas ouvidos pela pesquisa apontam que as taxas de juros elevadas contribuem para o rápido crescimento das dívidas e aumentam o risco de inadimplência. O economista-chefe da CNC, Fábio Bentes, observou o peso da política de juros no país.

“O Brasil pratica a segunda maior taxa básica de juros do mundo” — Fábio Bentes.

A educadora financeira Cíntia Senna também destaca um fator comportamental: o gasto por impulso, que só é percebido quando a fatura chega.

“a gente só vai notar que gastou quando a fatura chegar” — Cíntia Senna.

Apesar do cenário adverso, a CNC registrou um leve recuo no endividamento entre novembro e dezembro de 2025, mas a tendência anual foi de alta.

Conclusão e aprendizado

Os dados da CNC deixam claro: o cartão de crédito é o principal vetor das dívidas familiares no Brasil, com impactos ampliados pelas elevadas taxas de juros. O relato de Laís ressalta o efeito acumulativo de pequenos gastos, e a análise técnica relaciona o problema à política de juros do país.

Para famílias e leitores, a pesquisa funciona como alerta factual sobre a combinação entre uso rotineiro do cartão e juros altos — e sobre a frequência com que dívidas são absorvidas na vida cotidiana até se tornarem problemáticas.